Controles Internos

A Copel, sociedade de economia mista que integra a Administração Indireta Estadual, também é uma sociedade anônima de capital aberto, com ações negociadas nas bolsas de valores, sujeita ao cumprimento de um extenso conjunto de leis e regulamentos, nacionais e estrangeiros, entre eles o de constituir formalmente uma estrutura de gestão de riscos, compliance e controles internos, seguindo os critérios estabelecidos no framework do COSO 2013 – Estrutura Integrada, elaborado pelo Committee of Sponsoring Organizations of the Treadway Commission, organização americana que tem entre seus principais objetivos: integrar requisitos de transparência e confiança nos relatórios financeiros das empresas, apoiados em exigências de ética e efetividade em seus controles internos.

Essa definição reflete alguns conceitos fundamentais, destacando que o controle interno é um processo com as seguintes características:

- Conduzido para atingir objetivos em uma ou mais categorias – operacional, divulgação e conformidade.

- Um processo que consiste em tarefas e atividades contínuas – um meio para um fim, não um fim em si mesmo.

- Realizado por pessoas – não se trata simplesmente de um manual de políticas e procedimentos, sistemas e formulários, mas diz respeito a pessoas e às ações que elas tomam em cada nível da organização para realizar o controle interno.

- Capaz de proporcionar segurança razoável – mas não absoluta, para a estrutura de governança e alta administração de uma entidade.

- Adaptável à estrutura da entidade – flexível na aplicação para toda a entidade ou para uma subsidiária, divisão, unidade operacional ou processo de negócio em particular.

Essa definição é intencionalmente abrangente e captura conceitos fundamentais para a forma como as organizações desenvolvem, implementam e conduzem o controle interno, proporcionando uma base para aplicação a todas as organizações que operam em diferentes estruturas de entidades, indústrias e regiões geográficas.

Controles Internos na Copel

A Coordenadoria de Controles Internos é a área responsável pela coordenação e manutenção do ambiente de controles internos da Copel, com o objetivo do atendimento à Lei americana Sarbanes Oxley – SOX. O cumprimento a esta lei é uma exigência das autoridades daquele país para todas as empresas que comercializam papéis na Bolsa de Nova York. Em decorrência disso, a Copel anualmente precisa revisar e avaliar seus controles internos e emitir um certificado declarando a conformidade dos mesmos às normas da seção 404 da SOX. O que é feito desde o ano de 2005.

Como modelo de trabalho, a Copel adota a estrutura de controles internos estabelecida pelo “COSO 2013 – Internal Control Integrated Framework”, o qual define Controle Interno como “um processo conduzido pela estrutura de governança, administração e outros profissionais da entidade, e desenvolvido para proporcionar segurança razoável com respeito à realização dos objetivos relacionados a operações, divulgação e conformidade”.

Os controles internos proporcionam segurança razoável (mas não absoluta) em relação aos objetivos de operações, divulgações e conformidade, pois dependem de pessoas e das ações que elas tomam em cada nível da organização para realizá-los, e nesse caso, sempre existirá o risco de os controles efetivos serem ‘burlados/deixados de lado’ (“management override of controls”).

Ainda, além da existência dos controles de alçada, reportes e monitoramento de deficiências pela alta administração, para a mitigação do risco de “management override of controls”, a Companhia conta com um processo robusto e consolidado de incentivo de denúncias ao Canal de Denúncias.

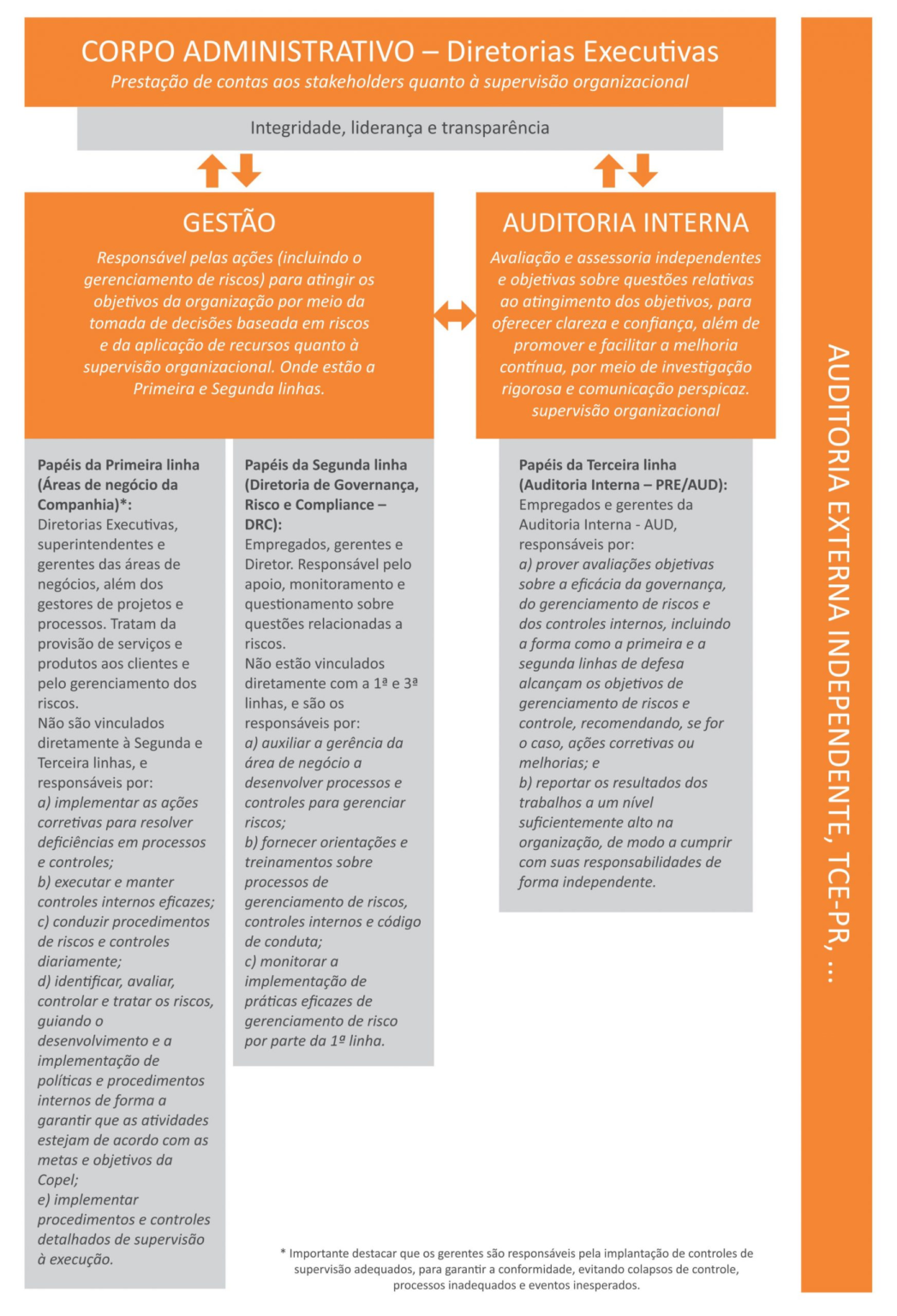

Conforme estabelecido na NPC 0104 – Política de Gestão Integrada de Riscos Corporativos, a Companhia também adota o modelo das “Três Linhas do IIA” no gerenciamento eficaz de riscos e controles, por meio do qual as responsabilidades de cada uma das partes interessadas estão delimitadas, de modo a não haver lacunas durante a realização do processo.

A seguir, o detalhamento das Três Linhas para entendimento quanto às responsabilidades de acordo com a estrutura da Companhia:

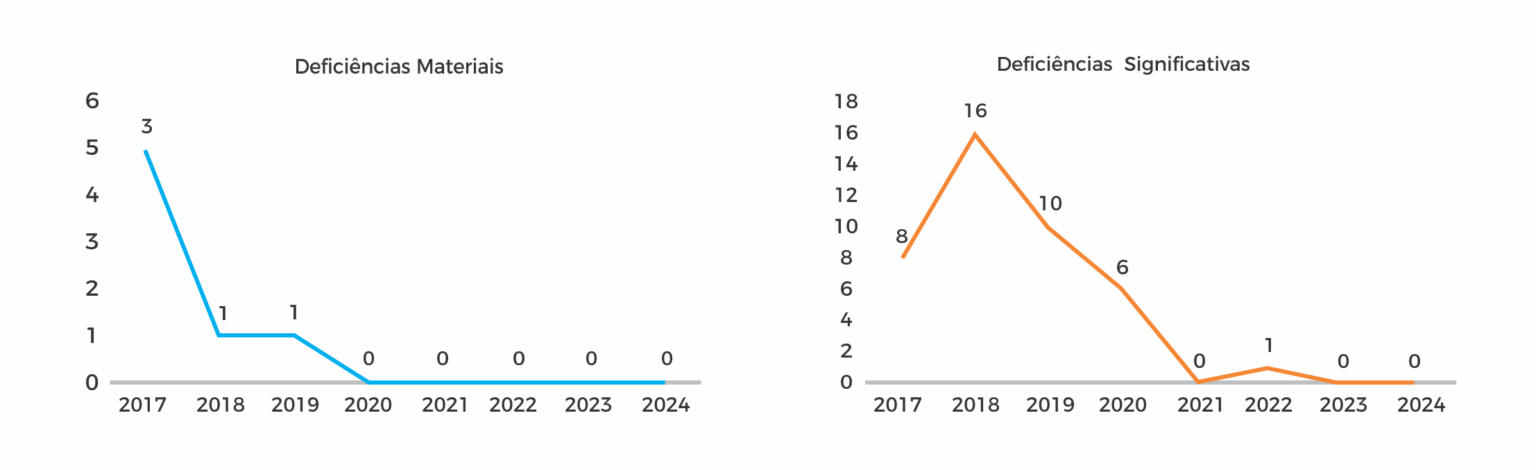

Estabelecidas em 2021, as métricas de ESG fazem parte dos critérios de remuneração variável em todos os níveis da Empresa. No ano de 2024, até 30% do Programa de Remuneração Variável foi vinculado ao desempenho geral de sustentabilidade, à saúde e segurança no trabalho e à eficácia dos controles internos (governança).

Para governança foi estabelecido como métricas de ESG vinculadas ao Programa de Remuneração variável de executivos e empregados o resultado dos apontamentos referente ao ambiente de controles internos, emitido por auditoria independente, em documento denominado Carta de Controles Internos ou Carta Comentário. Nessa carta, as deficiências de controle podem ser classificadas em:

- Deficiência de Controle: ocorre quando um controle interno não está funcionando conforme projetado ou não existe um controle necessário para prevenir ou detectar erros em tempo hábil. É a deficiência de menor gravidade e pode não ter impacto direto significativo nas demonstrações financeiras.

- Deficiência Significativa: é uma falha ou conjunto de falhas nos controles internos que é menos severa que uma deficiência material, mas importante o suficiente para merecer atenção da governança. Pode afetar a capacidade da organização de registrar, processar ou reportar informações financeiras de maneira confiável. Não resulta em distorções materiais nas demonstrações financeiras, mas representa um risco relevante.

- Deficiência Material: falha, ou conjunto de falhas, no controle interno sobre o reporte financeiro que resulta em uma possibilidade razoável de que uma distorção material nas demonstrações financeiras não seja prevenida ou detectada em tempo hábil. É a deficiência de maior gravidade e impacta diretamente a confiabilidade das demonstrações financeiras.

Metas estabelecidas:

- 2022: Deficiência materiais de controles internos – meta ZERO.

- 2023: Deficiência materiais de controles internos – meta ZERO.

- 2024: Deficiência significativas e materiais de controles internos – meta ZERO.

As metas foram atingidas nos últimos 3 anos conforme indicado nos gráficos a seguir: