Controles Internos

A Copel, sociedade de economia mista que integra a Administração Indireta Estadual, também é uma sociedade anônima de capital aberto, com ações negociadas nas bolsas de valores, sujeita ao cumprimento de um extenso conjunto de leis e regulamentos, nacionais e estrangeiros, entre eles o de constituir formalmente uma estrutura de gestão de riscos, compliance e controles internos, seguindo os critérios estabelecidos no framework do COSO 2013 – Estrutura Integrada, elaborado pelo Committee of Sponsoring Organizations of the Treadway Commission, organização americana que tem entre seus principais objetivos: integrar requisitos de transparência e confiança nos relatórios financeiros das empresas, apoiados em exigências de ética e efetividade em seus controles internos.

Essa definição reflete alguns conceitos fundamentais, destacando que o controle interno é um processo com as seguintes características:

· Conduzido para atingir objetivos em uma ou mais categorias – operacional, divulgação e conformidade.

· Um processo que consiste em tarefas e atividades contínuas – um meio para um fim, não um fim em si mesmo.

· Realizado por pessoas – não se trata simplesmente de um manual de políticas e procedimentos, sistemas e formulários, mas diz respeito a pessoas e às ações que elas tomam em cada nível da organização para realizar o controle interno.

· Capaz de proporcionar segurança razoável – mas não absoluta, para a estrutura de governança e alta administração de uma entidade.

· Adaptável à estrutura da entidade – flexível na aplicação para toda a entidade ou para uma subsidiária, divisão, unidade operacional ou processo de negócio em particular.

Essa definição é intencionalmente abrangente e captura conceitos fundamentais para a forma como as organizações desenvolvem, implementam e conduzem o controle interno, proporcionando uma base para aplicação a todas as organizações que operam em diferentes estruturas de entidades, indústrias e regiões geográficas.

Controles Internos na Copel

A Coordenadoria de Controles Internos é a área responsável pela coordenação e manutenção do ambiente de controles internos da Copel, com o objetivo do atendimento à Lei americana Sarbanes Oxley – SOX. O cumprimento a esta lei é uma exigência das autoridades daquele país para todas as empresas que comercializam papéis na Bolsa de Nova York. Em decorrência disso, a Copel anualmente precisa revisar e avaliar seus controles internos e emitir um certificado declarando a conformidade dos mesmos às normas da seção 404 da SOX. O que é feito desde o ano de 2005.

Como modelo de trabalho, a Copel adota a estrutura de controles internos estabelecida pelo “COSO 2013 – Internal Control Integrated Framework”, o qual define Controle Interno como “um processo conduzido pela estrutura de governança, administração e outros profissionais da entidade, e desenvolvido para proporcionar segurança razoável com respeito à realização dos objetivos relacionados a operações, divulgação e conformidade”.

Os controles internos proporcionam segurança razoável (mas não absoluta) em relação aos objetivos de operações, divulgações e conformidade, pois dependem de pessoas e das ações que elas tomam em cada nível da organização para realizá-los, e nesse caso, sempre existirá o risco de os controles efetivos serem ‘burlados/deixados de lado’ (“management override of controls”).

Ainda, além da existência dos controles de alçada, reportes e monitoramento de deficiências pela alta administração, para a mitigação do risco de “management override of controls”, a Companhia conta com um processo robusto e consolidado de incentivo de denúncias ao Canal de Denúncias.

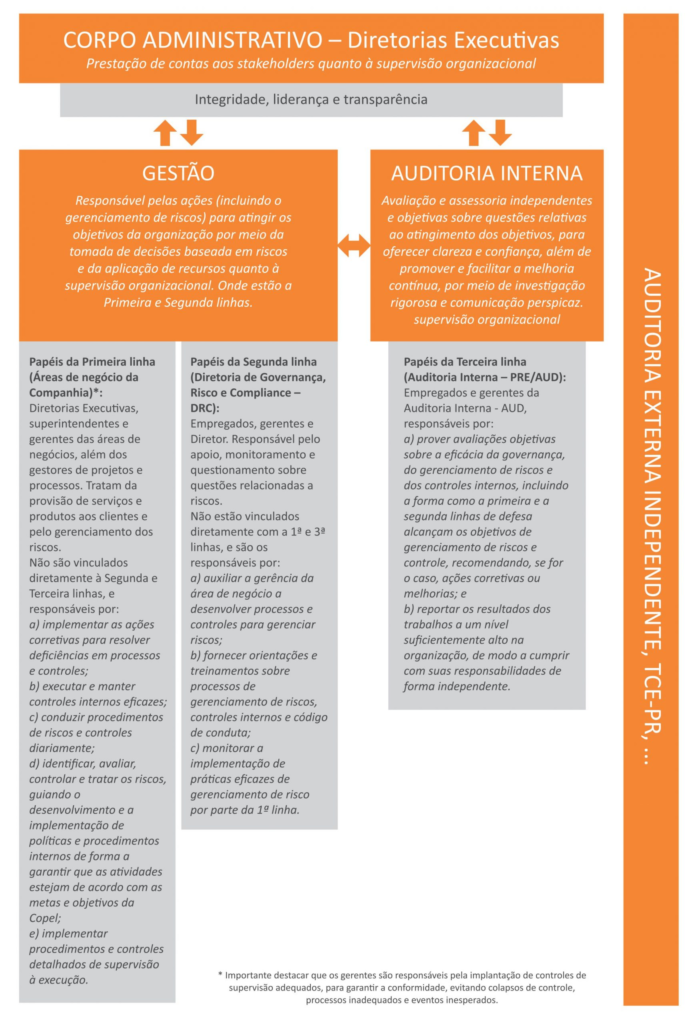

Conforme estabelecido na NPC 0104 – Política de Gestão Integrada de Riscos Corporativos, a Companhia também adota o modelo das “Três Linhas do IIA” no gerenciamento eficaz de riscos e controles, por meio do qual as responsabilidades de cada uma das partes interessadas estão delimitadas, de modo a não haver lacunas durante a realização do processo.

A seguir, o detalhamento das Três Linhas para entendimento quanto às responsabilidades de acordo com a estrutura da Companhia: